現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

昨日・4月2日に、3年間の改修工事を終え、歌舞伎座が5代目となって帰ってきましたね。

筆者は特に歌舞伎を見たりするわけでもありませんが、この間、歌舞伎座の前を通ると工事が終わっていたようで、いよいよ再開するのかなと思っていました。

さて、歌舞伎座を運営する株式会社歌舞伎座は東証2部の上場会社だったようです。

「伝統の2部」と良く言われるものですが、歌舞伎座が上場していたとはビックリですね。

有価証券報告書をざっくりとみてみると、以下のような情報がありました。

・昭和20年5月に東京大空襲で焼失したが、戦後歌舞伎座復興に際し、株式会社歌舞伎座を設立。

・敷地は所有者の松竹株式会社より借り受け。一方で劇場は松竹に賃貸。

・平成22年5月から建て替えスタート

・定期借地権を平成22年3月30日より53年間で設定

・劇場建築工事は、清水建設、三菱地所設計、隈研吾建築都市設計事務所が受託

・従業員は連結ベースでも33名と少人数ですね。

・株主の状況は、筆頭株主が松竹(13.68%)、清水建設(8.35%)、信託管理が2つ続いて、みずほコーポレート、TBS、フジ、日テレ、と続いて、第9位に三越伊勢丹、三菱東京UFJ銀行と続いています。劇場建築の発注先が清水建設なのもうなづけますね。(なお、松竹の筆頭株主は歌舞伎座で3%程度の保有)。

・現在は、前期まではリニューアルのため、売上7億程度だが、以前までは30億弱程度の売上計上。

さて、そんな歌舞伎座ですが、今日は、筆頭株主の松竹に絡んで、ざっくりと東宝、東映、松竹の国内3大映画会社について財務状況を見てみようと思います。

◆東宝、東映、松竹のステータス

東宝、東映、松竹3社の最近のステータスは以下のとおりです。。

【単位:百万円、営業利益率はパーセント】

| 企業名 | 東宝 | 東映 | 松竹 |

|---|---|---|---|

| 証券番号 | 9602 | 9605 | 9601 |

| 会計基準 | 日本 | 日本 | 日本 |

| 直近決算期 | 平成24年2月 | 平成24年3月 | 平成24年2月 |

|

直近決算期 (上段:当期、下段:前年同期比(前期がマイナスの場合は金額)) |

|||

|

売上高 |

181,360 (▲8.8) |

116,878 (7.4) |

75,619 (▲16.2) |

| 営業利益 |

16,822 (▲24.9) |

12,486 (20.7) |

875 (▲74.1) |

| 当期純利益 |

9,852 (▲13.6) |

5,891 (13.8) |

▲3,438 (ー) |

| 営業利益率 | 9.2 | 10.7 | 1.2 |

| 2013年度の業績予想 | |||

| 売上高(予) | 193,000 | 119,000 | 83,050 |

| 営業利益(予) | 24,000 | 13,000 | 2,270 |

| 当期純利益(予) | 13,000 | 6,600 | 140 |

| 営業利益率(予) | 12.4 | 10.9 | 2.7 |

松竹は東宝の半分以下の規模ですね。

また、東日本大震災の影響で松竹は赤字に転落してしまっていますね。

東宝と東映に比べて、もともと営業利益率も低いみたいですね。

直近の人件費をみると、売上高人件費率で、東宝9.7ポイント、東映8.9ポイント、松竹12.8ポイントなので、松竹の人件費が高いのがわかります。

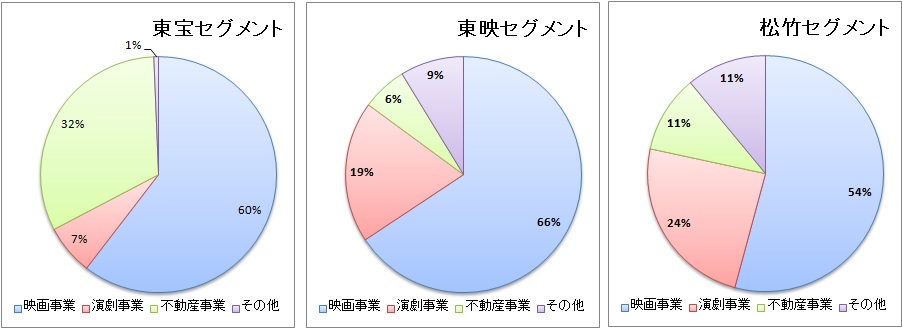

なお、セグメント構造をみると以下のような感じです。

【リソース】直近有価証券報告書のセグメント情報より筆者が加工。

東宝は不動産ビジネスの比率が3割と高いのがわかります。

東宝ビルなどのテナント収入や道路工事などの土木事業なども展開しています。

今年の1月には子会社の東宝不動産を完全子会社化するためのTOBを実施しています。

'13/01/09 [T.O.]東宝 / [Sub.]東宝不動産

【リソース】IKP TOBデータベースより

松竹は3社の中では最も演劇の割合が高いですね。

直近の平成24年2月期では、演劇セグメントで6億の赤字を計上しており、これが収益を圧迫した要因となっています。

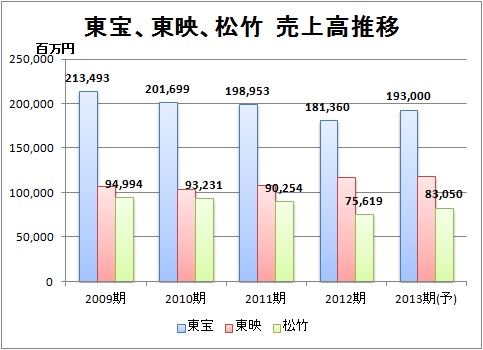

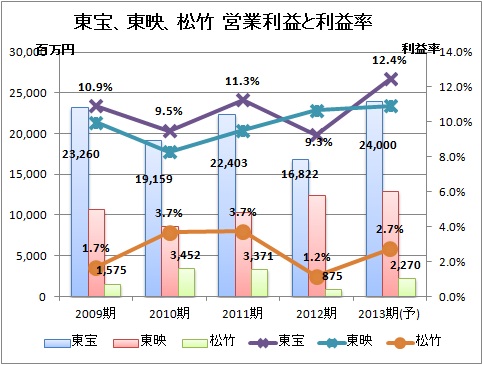

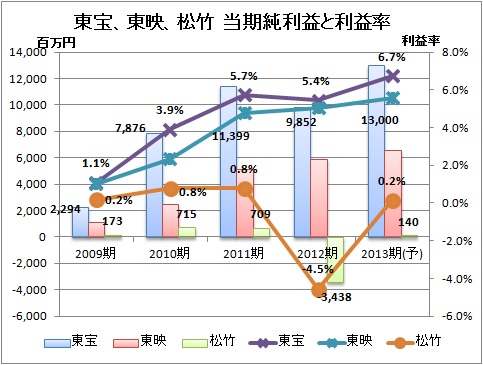

さて、この3社の最近の業績推移をグラフで表すと次のとおりです。

【リソース】IKP財務データベースより筆者が加工

【リソース】IKP財務データベースより筆者が加工

【リソース】IKP財務データベースより筆者が加工

売上高の推移をみると、横ばい、ないしは下降気味ですね。

東日本大震災の影響で売上が大きく減少し、それからどこまで復活できるか、、というところですね。

利益ベースでみると、横ばい、若しくは若干の回復しつつあるようですね。

利益率ベースでも売上高当期純利益率では右肩上がりのように見えます。

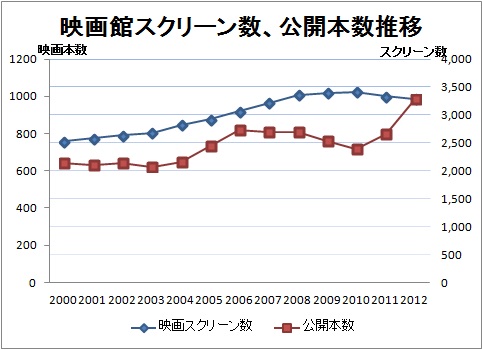

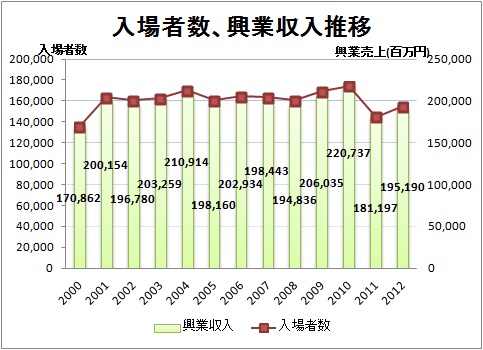

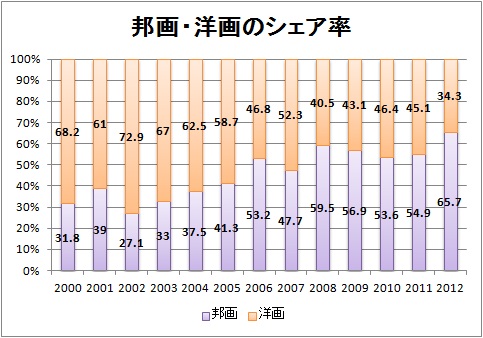

◆映画統計を見てみよう!

最後に、一般社団法人日本映画製作者連盟の映画統計をみてみましょう。

一般社団法人日本映画製作者連盟ホームページより ⇒ http://www.eiren.org/toukei/index.html

【リソース】一般社団法人日本映画製作者連盟の公表データより筆者が加工

【リソース】一般社団法人日本映画製作者連盟の公表データより筆者が加工

【リソース】一般社団法人日本映画製作者連盟の公表データより筆者が加工

映画統計を見てみると、オンデマンドなどの普及で興行収入が落ちると騒がれていたほどは影響がないように思えます。

むしろ、東日本大震災の影響で頭打った感じで、その影響が消えていけば、横ばいもしくは緩やかな増加が見込まれそうです。

人口自体は減少していくの長期的には低迷する可能性が高いですが、当面は引退した団塊の世代などが映画館へ行く可能性が高く、入場者数などは維持されそうです。

また、「団塊の世代の引退」と相関関係にあるかわかりませんが、邦画のシェアが2002年の20%台を最後に右肩上がりで、直近では65%となりました。

筆者が学生の頃は、ほとんどがハリウッド映画で、邦画で筆者のようなミーハーに受ける映画はあまりなかったように記憶しています(もちろん、黒沢映画とかそういう感じのものはありますが)。

純粋に日本映画が面白くなってきた、、、とも素直に思えますが、「三丁目の夕日」や「おくりびと」といったシニア層にも受け入れやすい

ものも多くなっていると思います。

最後に、2012年の興行収入トップ20を見てみましょう。

| 順位 | 公開月 | 作品名 | 興収 (単位:億円) |

配給会社 |

| 1 | 7月 | BRAVE HEARTS 海猿 | 73.3 | 東宝 |

| 2 | 4月 | テルマエ・ロマエ | 59.8 | 東宝 |

| 3 | 9月 | 踊る大捜査線 THE FINAL 新たなる希望 | 59.7 | 東宝 |

| 4 | 11/12 | ミッション:インポッシブル/ゴースト・プロトコル | 53.8 | PPJ |

| 5 | 11月 | ヱヴァンゲリヲン新劇場版:Q | 53.0 | ティ・ジョイ/カラー |

| 6 | 7月 | おおかみこどもの雨と雪 | 42.2 | 東宝 |

| 7 | 9月 | バイオハザードⅤ リトリビューション | 38.1 | SPE |

| 8 | 3月 | 映画ドラえもん のび太と奇跡の島 ~アニマルアドベンチャー~ | 36.2 | 東宝 |

| 9 | 7月 | 劇場版ポケットモンスター ベストウィッシュ キュレムVS(たい)聖剣士ケルディオ | 36.1 | 東宝 |

| 10 | 8月 | アベンジャーズ | 36.1 | WDS |

| 11 | 1月 | ALWAYS 三丁目の夕日‘64 | 34.4 | 東宝 |

| 12 | 4月 | 劇場版 名探偵コナン 11人目のストライカー | 32.9 | 東宝 |

| 13 | 6月 | アメイジング・スパイダーマン | 31.6 | SPE |

| 14 | 11/11月 | 映画 怪物くん | 31.3 | 東宝 |

| 15 | 5月 | メン・イン・ブラック3 | 31.3 | 東宝東和 |

| 16 | 8月 | るろうに剣心 | 30.1 | WB |

| 17 | 11月 | のぼうの城 | 28.4 | 東宝/アスミック・エース |

| 18 | 3月 | 僕等がいた 前篇 | 25.2 | 東宝/アスミック・エース |

| 19 | 4月 | 劇場版SPEC~天~ | 23.9 | 東宝 |

| 20 | 8月 | あなたへ | 23.9 | 東宝 |

【リソース】一般社団法人日本映画製作者連盟の邦画・洋画ランキングより筆者が加工

なんと、20作品中15作品が邦画でした。

今後、映画業界にも注目していきたいですね。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。