現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、7月21日の日経朝刊のオリエンタルランドの記事からです。

【記事要約】

・東京ディズニーランドを展開するオリエンタルランドの2012年4月~6月期(2013年3月期第1Q)の業績は、連結営業曽根きが150億円程度の黒字(前年同期は30億円の赤字)と、4月~6月期として過去最高になったようだ。大型イベントの効果もあり、4月の入園者数が過去最高になるなど、集客増が収益を押し上げた。

・大型イベント「ディズニーイースターワンダーランド」が人気を呼び、東京ディズニーシーを含めた4月の入園者数が過去最高を記録。

・定期的なアトラクション見直しの効果もあって首都圏を中心にリピーター客が増えた。東日本大震災直後、2桁減が続いていた台湾や中国なアジアからの観光客数も6月時点でほぼ震災前の水準に戻ったようだ。

・夏休みシーズン入りの足元も客足は好調だ。4月~9月期の営業利益は38%増の282億円を見込むが上回る可能性がでてきた。

(2012年7月21日付日本経済新聞朝刊より)

以前のBizblogでもオリエンタルランドの好調さを取り上げました。

■ 2012/03/27 オリエンタルランド株 10年ぶり高値 収益上振れ期待

前回は2012年3月期の予想ベースでしたので、今回は2012年3月期の確定値に基づき、もう少し踏み込んでみてみたいと思います。

2012年3月期のXBRLに基づき、更新した財務情報は以下のとおりとなります。

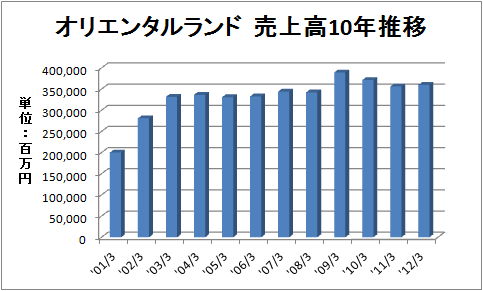

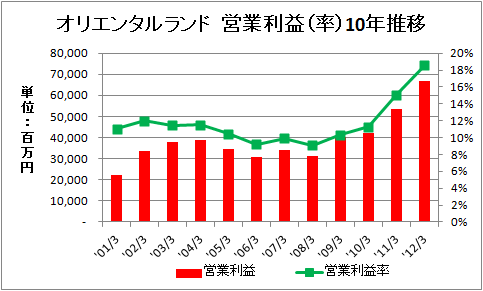

売上高こそ、大きく変わらないのですが、営業利益は10年前から比較して実に2倍近くにまで増加しています。

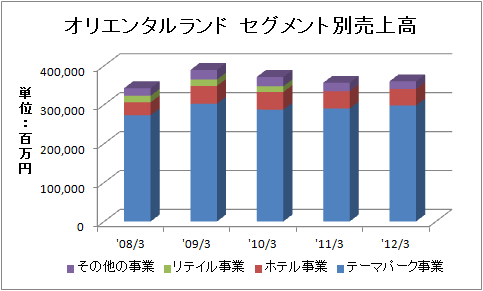

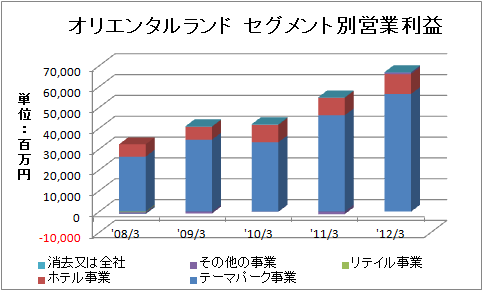

ホテル事業なども好調ですが、セグメント情報をみると業績にけん引役はテーマパーク事業であることは明確です。

<オリエンタルランド 財務情報ハイライト>

■ オリエンタルランド_四半期財務情報(2011年3月期~2012年3月期).pdf

<オリエンタルランド 売上高・営業利益推移>

<オリエンタルランド セグメント別売上高・営業利益推移>

この高利益水準の源泉は何か。

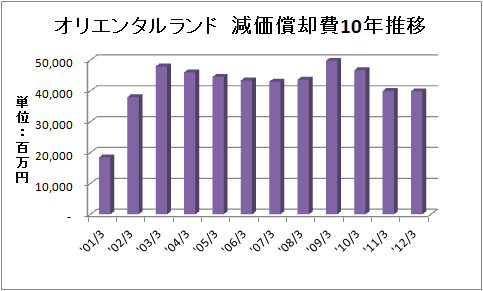

まずは、2001年9月4日にオープンしたディズニーシーを中心とした施設投資にかかる減価償却費の増加がひと段落し、減価償却負担が減少してきた点が挙げられます。

下記のとおり、ディズニー二ーがオープンした年の2002年3月期に急増した減価償却費ですが、2011年3月期を境に減少期にはいりました。

施設投資がひと段落し、回収期にはいってきていることがわかります。

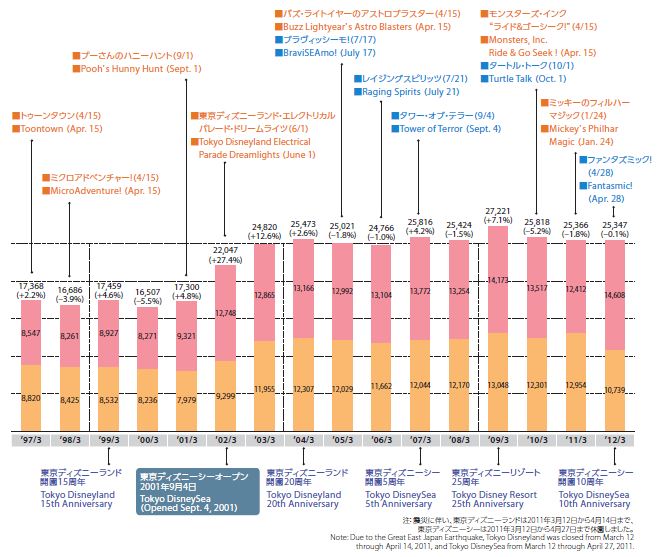

続いて入場者数はどうかというと、 ディズニーシーオープン以降ではディズニーリゾート25周年の2009年3月期が一つぬけていますが、それ以外は横ばいと言ってもいいでしょう。入場者数が大きな要因とはなっていないです。

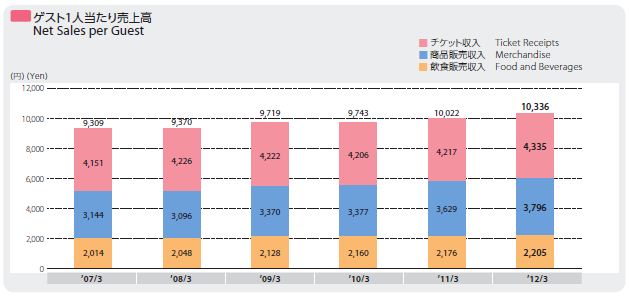

入場者数は横ばいであれば、客単価はどうかというと、下記のとおりここ5年で1,000円近く増加しています。

入場者数が25,300千人程度ですから、単純に253億売上高を押し上げる効果があります。

また、これに関連して、2012年に1デーパスポート(大人)の料金も2012年3月期から6200円に値上がりしている点も見逃せません。

10年前の2002年3月期の同チケットの値段は5500円ですから700円の値上げがなされています。

チケット代の値上げはそのまま限界利益を押し上げますから、これを入場者数25,300千人を乗じると、実に180億弱もの営業利益を押し上げる要因になります。

ともあれ、値上げとしてもそれに見合う付加価値があるからこそ、入場者数は保たれているわけですから、オリエンタルランドのより魅力あるテーマパークとするための経営努力の成果であることは言うまでもありません。

上記の入場者数やゲスト一人当たり売上高は、オリエンタルランドのFACT BOOKから引用していますが、そのほか、筆者が興味深いと思ったデータを一部掲載しておきます。

<FACT BOOK>

http://www.olc.co.jp/ir/pdf/factbook2012.pdf

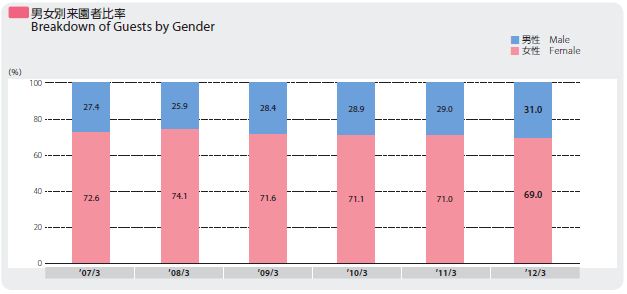

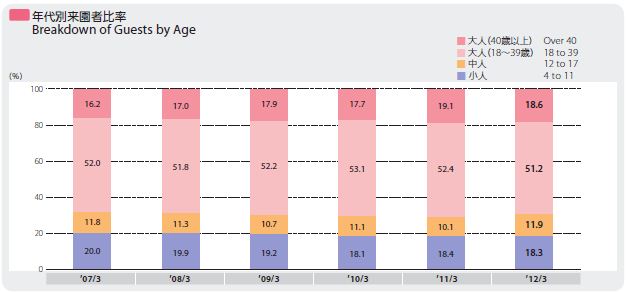

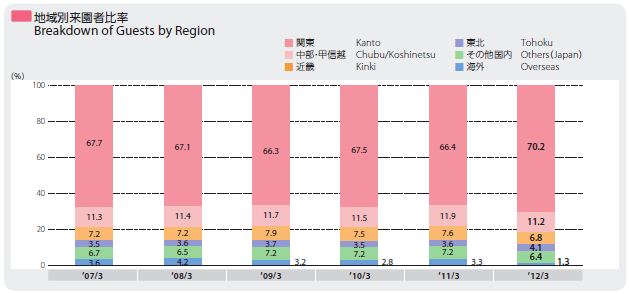

グラフをみると、男性の来園者の比率が増加している点、40歳以上の来園者が増加傾向にある点、近場の関東の来園者が大半でしかも増加傾向にある点、がわかります。

最近新しく出来た「トイ・ストーリー・マニア」が初日4時間待ちいうニュースも記憶に新しいところです。

この勢いどこまで続くのか実に楽しみです。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。