現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、本日の日経朝刊15面の新日鉄住金の話題から。

<2012年7月2日 日経朝刊15面 記事要約>

・住金が新日鉄との合併へ向けて進めている調達先の見直しの1つがコークス調達。三菱化学から新日鉄の持ち分法適用会社、日本コークス工業への切り替え検討である。「原料費は年100億円以上減らせる」と住金の幹部はみる。

・生産も効率化する。同じ製品を2拠点で生産しているケースも多く集約すればコスト削減の「効果は高い」(新日鉄幹部)。

・統合3年後におもにコスト削減で年1500億円の統合効果を生み、売上高経常利益率10%強を目指す。

・しかし、ROAでは、2011年度は新日鉄と住金がそれぞれ2.9%、2.5%と欧州危機に苦しむアルセロール・ミタルの2.2%を上回るが、韓国・ポスコの6.1%、中国・宝山鋼鉄の4%より見劣りする。

・新日鉄住金の高炉がある製鉄所は8か所でライン統廃合の余地が余る。新日鉄の宗岡社長はコスト削減について「1500億円から上積みできる」と話す。

<記事の要約ここまで>

鉄鋼について触れた以前のBizBlogは次のものです。

◆新日鉄住金、アルセロールミタル(Arcelor Mittal)、ポスコ(POSCO)の財務比較

今日の日経記事にも登場している鉄鋼大手の欧州・アルセロールミタルとポスコの財務情報を含めて、新日鉄住金と単純に財務比較をしようと思います。

「新日鉄住金」の数値は、新日鉄と住友金属の財務数値を単純合算することで求めています。

ROAやROEなどの数値の意義は若干失われますが、簡便性を優先することにします。

なお、アルセロールミタルは1ドル=79.64円、ポスコは1ウォン=0.0698円で円換算しています。

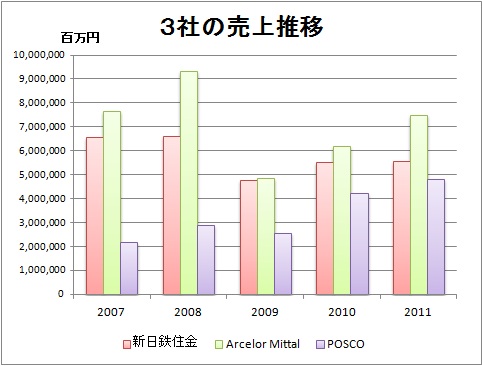

<3社の売上推移>

【リソース】Arcelor Mittal、POSCOは20-Fより筆者集計。POSCOはUS-GAAPの数字を用いている。

売上規模はPOSCOが順調に伸ばしており、2011年度ではリーマンショック後の新日鉄住金の回復スピード以上にPOSCOの成長スピードが速いので規模的に僅差になってきているのが見てとれます。

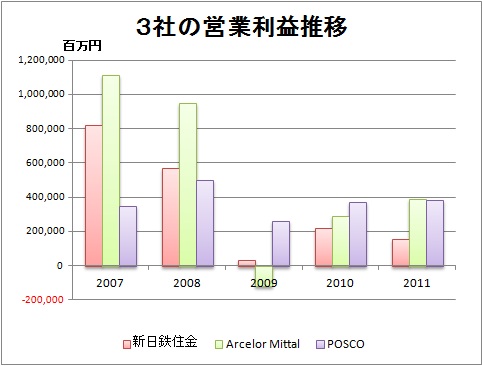

<営業利益推移>

【リソース】Arcelor Mittal、POSCOは20-Fより筆者集計。POSCOはUS-GAAPの数字を用いている。

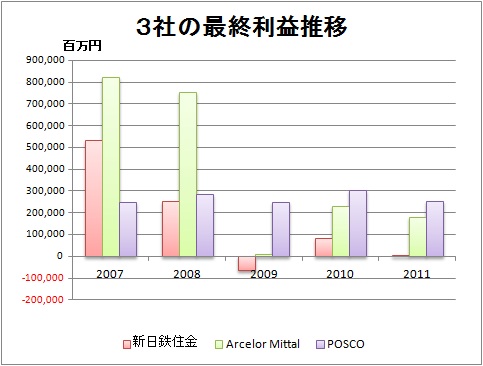

<最終利益集計>

【リソース】Arcelor Mittal、POSCOは20-Fより筆者集計。POSCOはUS-GAAPの数字を用いている。

新日鉄住金とArcelor Mittalはリーマンショック時に完全に収益力を低下させていることがわかります。

営業利益ベースでは、新日鉄住金は完全にPOSCOの差をつけられているのがわかります。

2011年度の新日鉄住金では住友金属において800億円程度の有価証券評価損を計上したことから最終利益がほとんど出ていません。

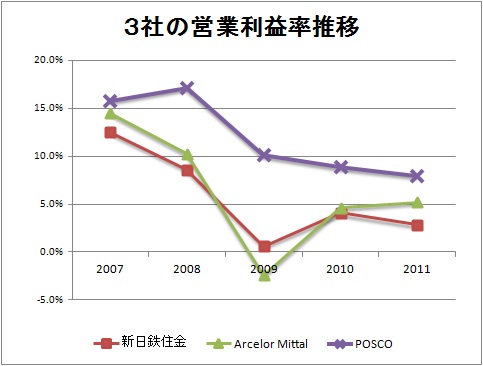

POSCOの営業利益の高さは、次の営業利益率推移をみればわかりますね。

新日鉄住金が3%を下回る営業利益率であるのに対し、POSCOではリーマンショック後に利益率が鈍化していても約8%程度をキープしてます。

<営業利益率の推移>

【リソース】Arcelor Mittal、POSCOは20-Fより筆者集計。POSCOはUS-GAAPの数字を用いている。

それとは別に鉄鋼全体でみるとAcerol Mittalを含めリーマンショック前の高い営業利益率は急激に低下しており、世界的な景気が下振れしやすい状況であること、中国の金利政策の転換、鉄鋼の供給過剰といった構造的な転換期にあることがわかります。

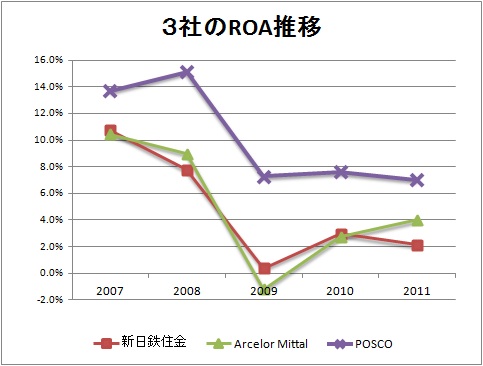

最後に資産効率性についても確認しておきましょう。

<ROAの推移>

【リソース】Arcelor Mittal、POSCOは20-Fより筆者集計。POSCOはUS-GAAPの数字を用いている。

分子は営業利益(Operating income)を用いている。

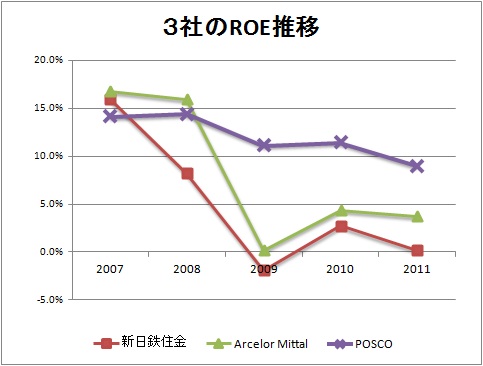

<ROEの推移>

【リソース】Arcelor Mittal、POSCOは20-Fより筆者集計。POSCOはUS-GAAPの数字を用いている。

分母の資本には新日鉄住金は純資産額、Acerol MittalはNet assets、POSCOはTotal equityの数値を用いている。

分子の利益は営業利益(Operating income)を用いている。

日経の記事にもありましたが、新日鉄住金の資産効率はPOSCOに及びません。

Arcelor Mittalは買収で規模拡大されており、リーマンショックからの回復も遅く資産効率が低い状況にあります。

欧州債務危機の経済的な外部環境にも強く影響を受けているため、以前ほどの資産効率性へ回復するには時間がかかるかもしれませんね。

新日鉄と住友金属の合併は、この間の株主総会でも承認され、新スタートは今年の10月から。

「世界最強の鉄鋼メーカー」への道はナカナカ険しいものだと思われますが、日本を代表する新日鉄と住友金属の合併企業ですからがんばって牽引していってほしいところです。

鉄鋼業界は世界景気にも影響を受けやすいので、世界経済の動向に注目するうえでも注目していきたい業種ですね。

以 上

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。