現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、日経朝刊15面、退職給付会計基準の改正についての話題からです。

<2012年5月18日 日経朝刊15面 記事要約>

・企業会計基準委員会(ASBJ)は17日、年金の積み立て不足を貸借対照表に反映させることを柱とした新しい退職給付会計の基準を正式に発表した。2014年3月期の連結決算から適用する。

・年金の積み立て不足は、10年程度の期間で毎年分割して費用処理しており、総額は有価証券報告書に注記として開示。

・新基準では、これまでと同様、費用処理に加えて、積み立て不足を全額負債に即時に計上し、一方で自己資本を減額して貸借対照表に反映させる。

・年金資産の運用状況など有価証券報告書の注記での開示も充実させる。運用の内訳の開示を求める。

・さらに、企業が積み立てておくべき退職給付債務の増減の状況や損益などをそれぞれ記載する。毎期の年金財政の変動を外部から把握しやすくする。

・米国会計基準ではすでに積み立て不足を貸借対照表に反映させることを義務付けており、年金財政に関するきめ細かな開示ルールも導入済み。今回の改正で日本の会計基準も足並みがそろう。

・1年遅れで、15年3月期からは退職給付債務の計算手法も精緻化。給付債務の算出に使う割引率を従業員の勤める期間などに応じてきめ細かく計算して算出する。

<記事要約はここまで>

以前から話題になっていた退職給付会計の改正について、改正基準が正式にASBJからリリースされました。

会計基準の原文は以下のASBJホームページより入手できます。

■企業会計基準第26号「退職給付に関する会計基準」及び企業会計基準適用指針第25号「退職給付に関する会計基準の適用指針」の公表

◆改正のポイント

BizBlogはビジネスマン向けのブログということで、あまりマニアックな会計基準の解説にならないように、大まかな解説をしていきます。

今回の改正のポイントは大きく3つあります。

①未認識数理計算上の差異と未認識の過去勤務費用を負債計上し、BS上で認識する。

退職給付では、長期にわたる退職給付コストと長期にわたって運用される年金資産を現在価値に割り引く数理計算が行われます。

数理計算は、給付コストにしろ、資産運用損益にしろ、期待値をもって行うため、実績と期待値との間で差額が発生します。

これら「数理計算上の差異」と呼ばれるものです。

期待値と実績との差額は、本来的にはその期に損益として認識されるものですが、長期間を対象とする退職給付計算の特徴から、一般的に10年程度の期間を通じて損益に認識していくことなります(すなわち、損益のフラット化)。

このため、数理計算上の差異は認識される部分と認識されない部分とに分けられます。

損益として認識される部分は、損益計算書を通じて自己資本で認識されBS計上されることになります。

一方で、未認識の部分は、未認識として何ら処理されることなくオフバランス化されていました。

しかし、実際に期待値と実績値との間でのギャップが存在するのだから、これをオフバランスするのはおかしいとのことで、今回の改正では未認識部分についてもオンバランスすることになったのです。

ただし、その認識の仕方は、損益を通じて自己資本で認識するのではなく、負債として未認識部分を計上し、一方でその他の包括利益として計上することになりました。

損益としての認識は従来通り、期間配分する形で認識されます。

その他包括利益累計額に計上された未認識部分が、損益として認識されたときは、その他の包括利益の調整(組換調整)を行うことになります。

過去勤務債務についても同様に処理します。

退職給付水準の改訂等に起因して、過去の勤務債務が変更なり退職給付債務が増減した場合、損益を通じて認識しなかった損益部分は未認識の過去勤務費用となります。

これについても、今回の改正では、負債に計上し、一方でその他包括利益として計上することになります。

②退職給付債務及び勤務費用の計算方法の見直し

退職給付債務と勤務費用の計算方法について、細かい部分で見直しが行われています。

今までは、「確実に見込まれる昇給等」は退職給付見込額に考慮すべきとされていましたが、「確実」ではなく「予想される昇給等」に変更となっています。

そもそも退職給付計算は見積りの世界で行われているのに、ここだけ「確実性」を求めるのは整合性が取れないとのことで改正となっているようです。

また、退職給付見込額の期間帰属では、期間定額基準と給付算定式基準のいずれかを選択適用することとし、原則的に継続適用することを義務付けています。

適用する割引率についても、日経の記事に掲載されているとおり、退職給付支払ごとの支払見込期間を反映するものでなければならないとなっています。

③開示の充実化

注記による開示レベルの充実が図られています。

今まではどちらかというと、退職給付引当金として計上されている金額の計算過程を記載するだけでしたが、今後の開示では、退職給付債務と年金資産の増減内訳を記載したり、年金資産の投資対象の内訳を記載したりする必要が出てきます。

◆トヨタ自動車の開示例

日本基準とはまったく同じではありませんが、米国基準を適用しているトヨタの開示例を参考にアップしておきます。

【リソース】トヨタ自動車平成23年度の有価証券報告書

連結株主持分計算書をみるとわかるように、その他の包括利益に「年金債務調整額」で計上されているのがわかります。

また、その他包括利益累計額としては、注記129ページをみると、平成23年度で損失累計2700億円となっており、年金数理純損失が3474億円となっていることなどがわかりますね。

同じ注記129ページの上段では、期首から期末にかけての給付債務と年金資産の増減内訳が記載されており、通期の年金状況の変動が明確となっています。

年金資産の実際運用収益も開示されているので、運用利回りもある程度は把握できるでしょう。

期首の年金資産公正価値が1,179,051百万円で実際運用収益が24,216百万円なので、(ざっくりですが、)2%ぐらいが利回りであったと考えられます。

年金資産収益率が3.8%なので、期待通りの運用は出来ていなかったと考えられます。

さらに、注記131ページから133ページにかけては、年金資産の運用状況などが投資対象別に記載されていることがわかります。

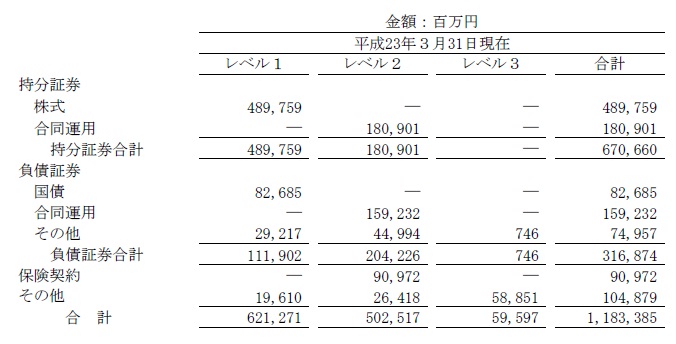

例えば、トヨタの年金資産の平成23年度の投資対象状況は以下のとおりです。

【リソース】トヨタ自動車平成23年度有価証券報告書p132

証券についても、持分証券・負債証券に分類されており、さらに公正価値測定におけるレベル1、2、3別に集計されています。

また脚注で、株式の銘柄構成が、日本市場51%、外国市場49%であること、負債証券についても、日本国債25%、外国債75%で構成されていることが開示されています。

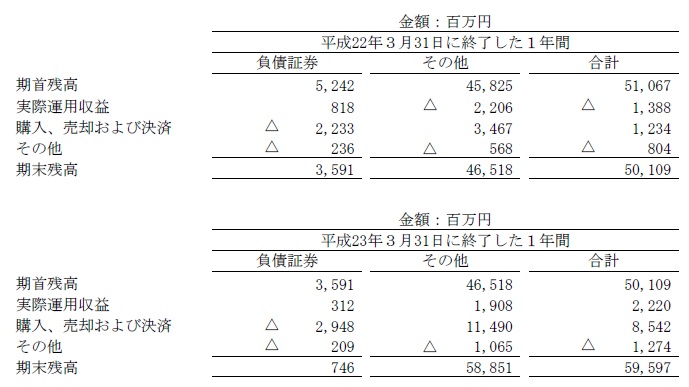

レベル3に分類された年金資産の変動の内訳では、次のようにさらに詳細に開示されています。

【リソース】トヨタ自動車平成23年度有価証券報告書p133

これをみると、レベル3の負債証券が大幅に減少していることがわかります。

一方で、「その他」のものが増加していますね。

平成22年度の期首では、5,242百万円のレベル3負債証券を保有していているので、そこからすると、2年間で相当減ったことがわかります。

公正価値測定の基準が日本では導入されていないので、レベル1、2、3の開示等は必要ありません。

しかし、IFRSでもIFRS13号において公正価値測定が導入されたように、日本基準も同様に導入されることが予想されます。

退職給付会計の注記でレベル開示までが行われるかは不明ですが、詳細な開示制度の流れからすれば、日本もいずれはこのレベルでの開示が要求される可能性はあります。

年金問題は、企業レベルだけでなく国の財政レベルでも問題になっているものです。

報道によれば、一部の企業では2~3割程度の自己資本が減少する企業もあるとか。

自己資本比率は、投資判断やファイナンスにおける1つの重要な指標といえます。

退職給付会計の今後の改正(IFRSを含む。)にも注視していきたいですね。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。