現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、昨日の日経から組まれている三井物産の特集記事からです。

【記事要約】

・三井物産が事業構造の転換を急いでいる。

・2012年3月期の連結純利益見通しは4300億円と過去最高。しかし、利益の実に9割を資源分野に依存し、資源価格の行方が収益基盤を大きく左右する現状に経営陣は危機を強める。10年後を見据え、収益源も人材もつくり直す全社改革が動き出した。

・昨夏、飲料大手メルシャンの医薬部門を約100億円で買収、今年1月には、昨年900億円で3割出資したアジア最大の病院グループ「IHH」を通じ、トルコの病院最大手を買収、人口増や高齢化でアジアなど新興国には年80兆円の医療産業の市場があるとされ、さらに拡大が続く。

・鉄鉱石や原油・天然ガスなど資源分野の好調で目立たないが、機械や食料、情報産業など非資源分野の純利益は約640億円と大手商社5社で最下位。足元では資源価格も弱含み、価格の動きに一喜一憂しない事業構造づくりが急務となっている。今後は、約7000億円の年間投資額のうち、約3分の2を非資源部門に振り向ける。

・同時に社内にイノベーション推進室、イノベーション委員会を設置。医療以外にも10年後のビジネスモデル創造へ全社で取り組む。農業や穀物などの食料、機械・インフラ、化学品などの拡充で、中長期的に非資源の利益を全体の4割に引き上げる考え。

・三菱商事は今期の純利益予想は4500億円と大差はないが、機械や生活産業、化学品などの非資源で1500億円の利益を見込む。環境変化に強い体質といえる。また、三井物産には、三菱商事のような重工業や電機、自動車など有力グループ企業が少なく、01年以降に資源分野の大規模投資に踏み込む一方、細かな非資源分野の事業を整理したことも響いている。

(2012年4月4日日本経済新聞より)

・非資源分野への投資にアクセルを踏むが、それも商社業界トップの稼ぐ力を持つ資源分野があればこそ。

・三井物産の鉄鉱石と原油・ガスの持分生産量は商社トップ、資源の純利益でも1位。

・しかし、資源メジャーなどと比較すると持分生産量、純利益ともに一回り以上小さく、真っ向勝負では勝ち目がない。高値づかみを避けながら有望案件をつかむ手法の1つが海外有力パートナーとの提携戦略の深化。

(2012年4月5日日本経済新聞より)

資源ビジネスに強い三井物産。しかし、資源ビジネスの絶頂期に、次の金のなる木の育成のために非資源分野に投資を始めたようですね。

本日の日経によると主な資源分野における三井物産の持分権益生産量の状況は以下のとおりです。

【2012年3月期見通し】

|

持分権益生産量 |

国内商社順位 |

|

| 原油・ガス | 21.6万バレル/日 | 1位 |

| 鉄鉱石 | 4700万トン | 1位 |

| 石炭 | 900万トン | 3位 |

| 銅 | 6.3万トン | 3位 |

| 純利益 | 3550億円 | 1位 |

(本日の日本経済新聞より)

特に、鉄鉱石や原油の権益量は国内大手商社の中でも圧倒的規模です。

ちなみに、石炭や銅は、三菱商事が強いです。

特に5大メジャーの一つ「BHP Billiton(豪)」と手掛けるオーストラリアの原料炭採掘は世界最大規模になります。

今期の三井物産の業績および収益構造について簡単に見てみます。

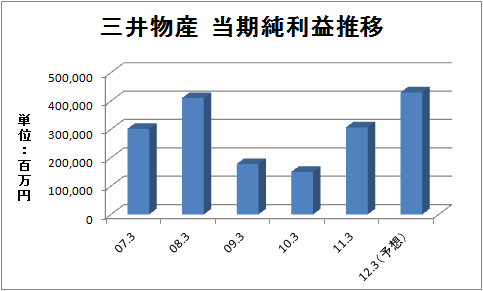

<三井物産 全体業績推移>

■ 三井物産_過去4期分年度財務情報.pdf(当社財務データベースより)

■ 三井物産_2012年3月期四半期財務情報.pdf(当社財務データベースより)

|

2011年3月期 第3Q(累積) |

2012年3月期 第3Q(累積) |

前年同期比 | |

| 営業利益(百万円) | 248,572 | 289,362 | 116% |

| 当期純利益(百万円) | 275,822 | 340,248 | 123% |

今期は、第3四半期累計で前年利益を上回っています。

決算短信の予想利益とともに、過去5年の当期純利益の推移をグラフ化するとその勢いがわかりますね。

リーマンショック後は一時期萎んでしまいましたが、11年3月期以降回復してきています。

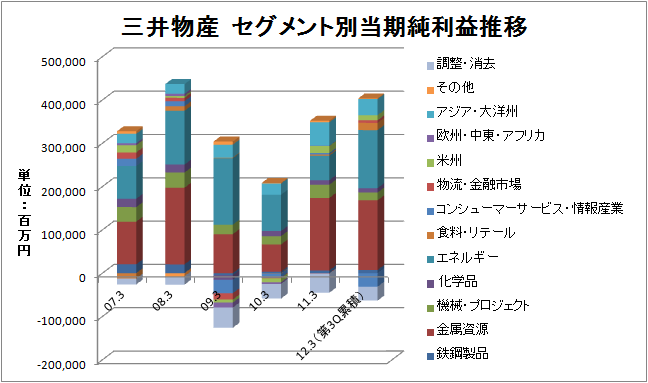

<三井物産 セグメント別業績推移>

記事の通り、資源分野である金属資源やエネルギー分野で当期純利益の大半をを稼いでいますね。

なお、2008年3月期と今期である2012年3月期と最終利益は金額的水準及び資源関連で稼いでいるという意味で非常に似ているのですが、実はその稼ぎ方には変化が生じています。

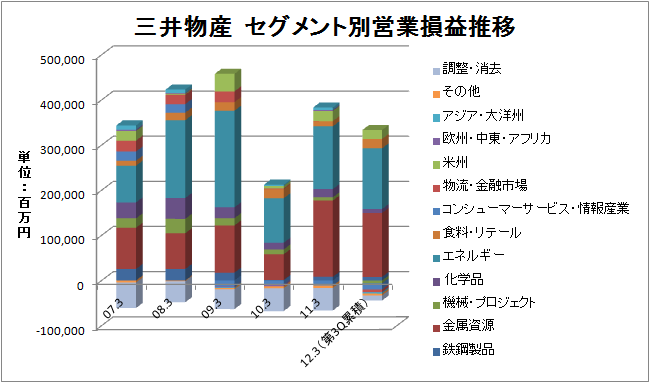

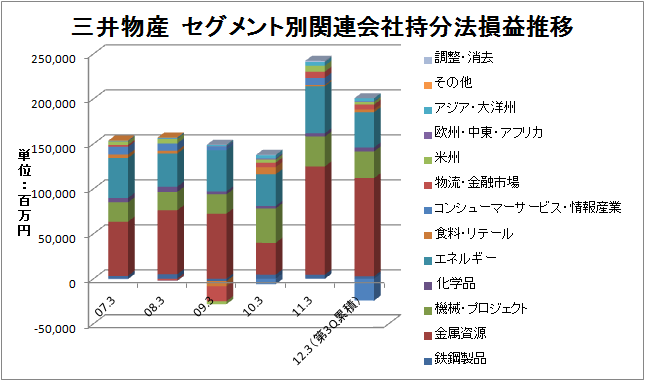

最終利益の内訳の主な項目である営業利益と関連会社持分法損益の下記のグラフをご覧下さい。

こうしてみると近年の最終利益の押し上げは関連会社持分法利益の増加が大きいことがわかります。

関連会社持分法損益は、主として権益ビジネスの成果が反映されていると思われます。

2008年前後は、資源ビジネスでも資源に関連する商品や役務の提供により利益を上げていたところ、近年の総合商社の資源ビジネスは、資源メジャー(もしくは石油メジャー)などによる資源開発案件に出資参画し、持分法利益(もしくは配当利益)により資源高の恩恵も受けながら利益を上げているといえますね。

三井物産の場合、特に5大メジャーの1つの「Vale(ブラジル)」と手掛ける鉄鉱石などが好調のようです。

資源ビジネスの戦略では以前三菱商事が少額出資、すなわちマイノリティ投資では、限界があるため、今後は、少数出資にとどまらず、過半超を出資し自ら開発主体となり、世界の資源メジャーレベルに挑むと記事を紹介しました。

海外有力パートナーとの提携戦略の深化により資源ビジネスに成功した三井物産とは対照的です。

海外有力パートナーとの提携戦略の深化により成功した資源分野の果実をテコに、非資源の分野に次の成長戦略を描く三井物産。

一方、前回記事によると三菱商事は自ら開発主体となり、世界の資源メジャーレベルに挑むという対照的とも思える両者。

今後も戦略の違いが業績にどう表れてくるのか注目ですね。

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。