現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、昨日の夕刊1面のLIXILの記事からです。

【記事要約】

・LIXILグループ(旧住生活グループ)は、日本政策投資銀行と共同で住設機器大手の独グローエを約4000億円で買収することで最終調整に入った。

・TPGキャピタルとクレディ・スイスグループから大半の株式を2000億円で買い取る。グローエから引き継ぐ負債2000億円弱を含めた買収総額は4000億円。

・グローエはドイツに本社を置き、浴室や台所回りの製品を製造・販売する欧州大手の会社。

・LIXILのM&Aでは2011年のイタリア建材大手ペルマティリーザ(約600億円)を上回り最大規模となる。

<日本経済新聞 2013年9月24日 夕刊1面より>

住設最大手のLIXILが海外M&Aを加速させているニュースですね。

LIXILについては以前のBizBlogでTOTOと比較する形で検証していますね。

■ 2012/08/14 ウォシュレット海外投入早く TOTO、基幹部品共通に

【リソース】IKP-BizBlogより

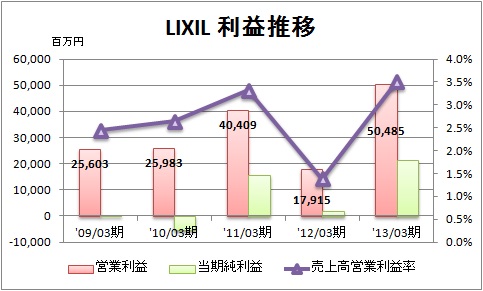

◆LIXILの業績推移

LIXILの過去5年間の業績推移等を確認してみましょう。

【リソース】IKP財務データベースより

売上高はこの4年間で4割程度増加し、直近で1兆4000億円程度になっています。

住設企業としてはトップ企業で、旧パナソニック電工を母体とするパナソニック関連セグメントと住宅設備の総合大手として競合しています。

LIXILの「中期経営計画LIXIL G-15」によれば、サッシ・ドア、エクステリア・タイル、カーテンウォール、キッチン、バスでマーケットシェアが1位、衛生陶器・洗面で2位、インテリア、構造体・外壁で3位と住宅設備の各分野で上位を占めています。

【リソース】IKP財務データベースより

営業利益率は、直近で3.5%と回復しています。

住設関連の企業群として若干低いでしょうか。

衛生陶器1位のTOTOでは直近で4.9%、キッチン2位のタカラスタンダードで7.2%となっています。

【リソース】IKP財務データベースより

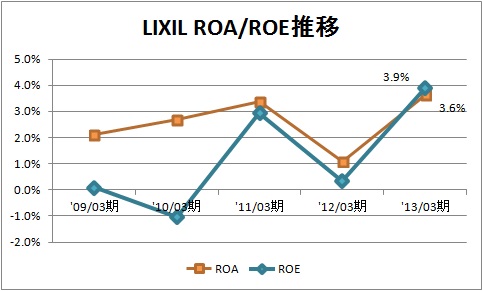

ROA及びROEも決して高くありませんね。

先述した「中期経営計画LIXIL G-15」では、15年度にはROE10%以上を目指す計画となっているようです。

【リソース】IKP財務データベースより

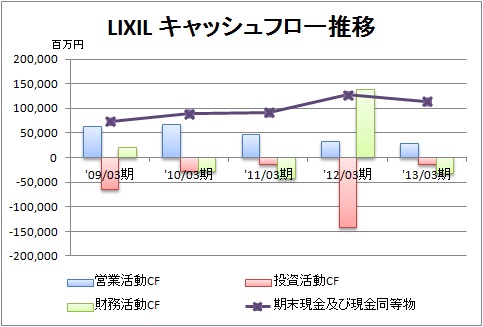

営業CFが年々減少しているのが若干気になりますが、残高ベースでは特に問題なさそうです。

12年3月期にはペルマスティリーザを買収したことによる投資資金の大幅増加とそのための資金調達で大きく資金が動いていますね。

【リソース】有価証券報告書より筆者集計

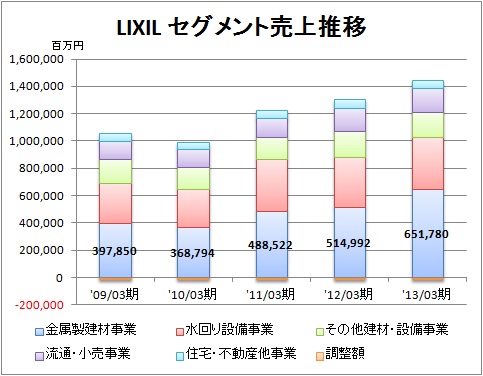

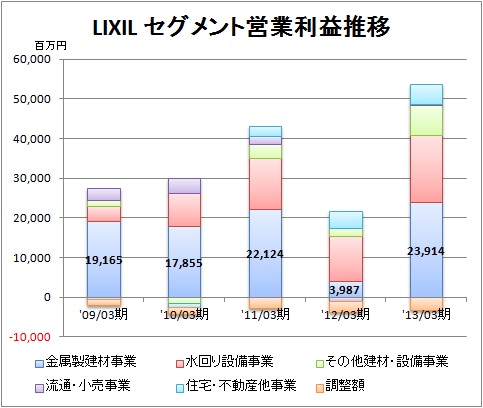

LIXILのセグメントは5つです。

「金属製建材事業」はサッシ、ドア、シャッター等、「水回り設備事業」は衛生設備、バスルーム、キッチン等、「その他建材・設備事業」は内装外装建材類等、「流通・小売り事業」は生活用品、DIY用品、建築資材等、「住宅・不動産他」事業は住宅ソリューションの提供、不動産の売買、管理、介護付マンションの運営等となっています。

「流通・小売り事業」はビバホームの展開ですね。12年度では29店舗を展開しているようです。

【リソース】有価証券報告書より筆者集計

利益ベースでも金属製建材事業と水回り設備事業が柱ですね。

【リソース】有価証券報告書から筆者集計

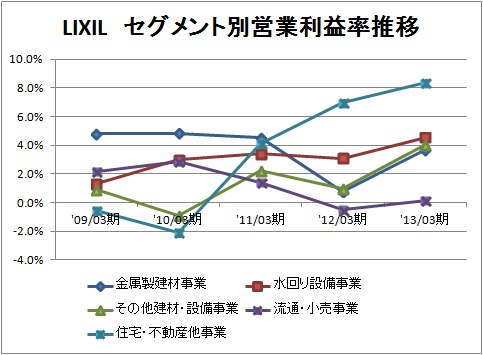

営業利益率が直近で飛びぬけているのが「住宅・不動産他事業」セグメントとなっています。

中期計画書をみても、住宅フランチャイズや地盤調査事業、シニアライフのビジネスユニットで高い利益率を出しているようですね。

【リソース】有価証券報告書より筆者集計

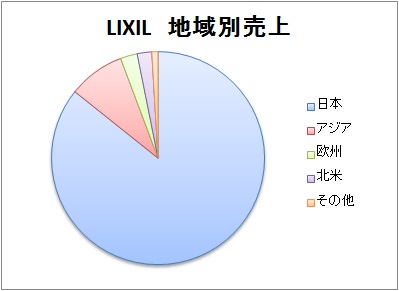

最後に地域別売上について確認してみます。

12年3月期まで海外売上が10%未満であったため、セグメント開示がなかったほどなので、日本での売上割合が高いですね。

日本・アジアで94%なので、M&Aで買収したペルマスティリーザや今回のグローエがどのように成長に寄与していくかがアジア以外のポイントになろうかと思います。

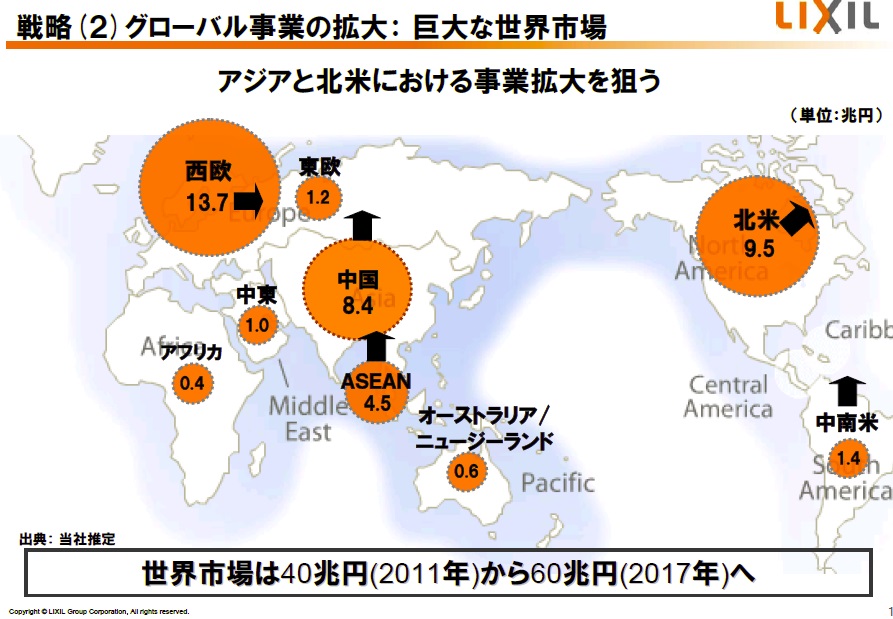

日経の記事にもあったように、日本市場は縮小市場であるため、海外へどれだけ展開できるかが成長するために必要なことでしょう。

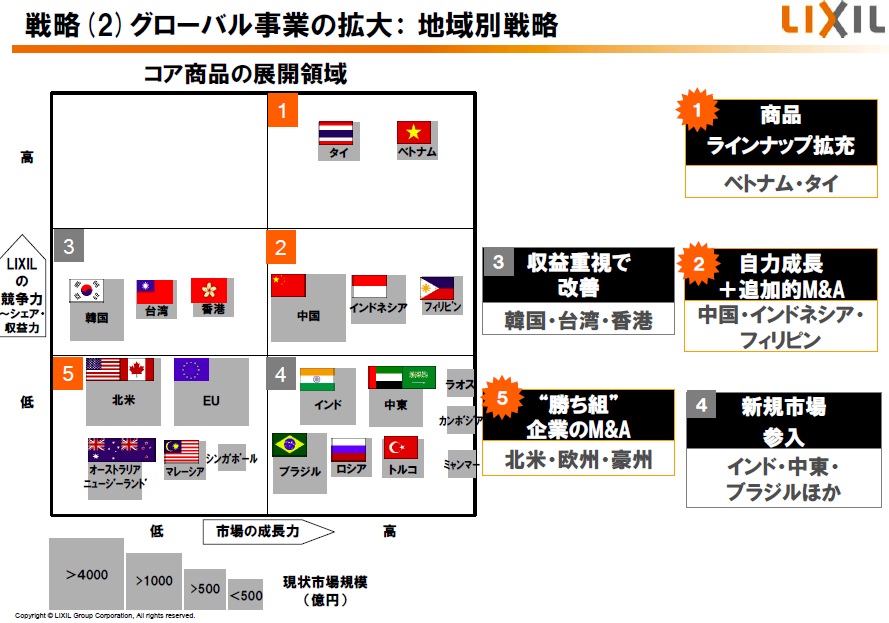

LIXILの中期経営計画では、世界市場では40兆円から60兆円へ拡大すると見込んでおり、地域セグメントに見合った戦略を構築しているようです。

【リソース】2013年5月7日公表『中期経営計画 LIXIL G-15』P17より

【リソース】2013年5月7日公表『中期経営計画 LIXIL G-15』P18より

市場の成長性が低く、LIXILの競走力が低い地位では、企業のM&Aを行うことがここでも記載されており、今回のグローエの買収はまさに戦略に沿ったものと言えるでしょう。

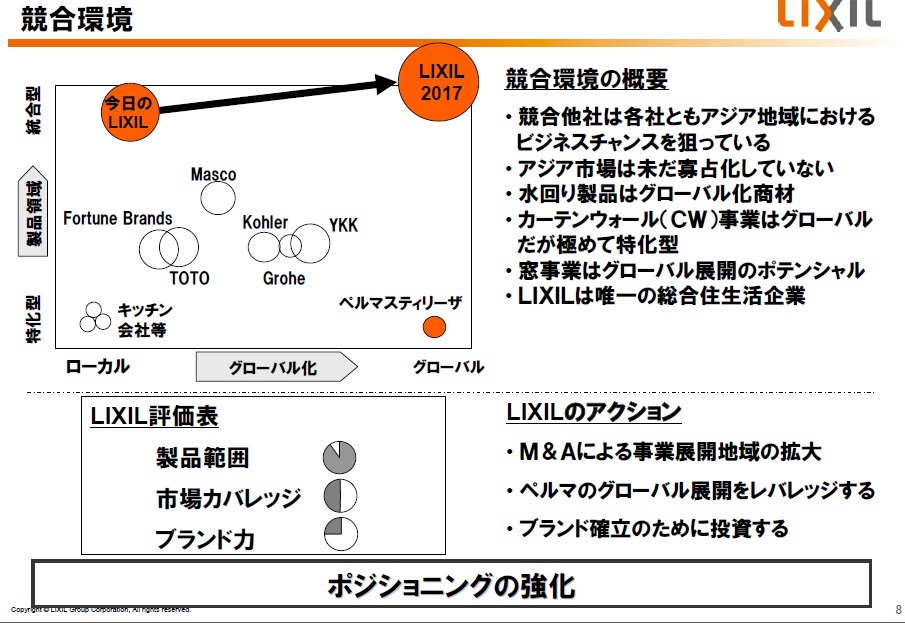

なお、LIXILのポジションニングは次のように描かれています。

【リソース】2013年5月7日公表『中期経営計画 LIXIL G-15』P18より

LIXILは世界マーケットでみても統合型の企業のようですね。グローエ(Grohe)はYKKと同じぐらいの位置づけみたいですね。

ちなみにYKKは有価証券報告書提出会社の非上場企業です。YKKの有価証券報告書みると、国内販売は60%で約40%が海外売上となっていますね。LIXILの海外展開はこれから、、というところでしょうか。

今後もLIXILの展開に注目していきたいですね。

以 上

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。