現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日は、9月13日(木)の日経朝刊1面の記事からです。

【記事要約】

・伊藤忠商事は米ドール・フード・カンパニーから世界の缶詰・果汁飲料などの加工品事業を買収する方針を固めた。アジアでの青果物生産・販売事業も取得する計画。ドールの11年の年間売上高72億ドルで、このうち約4割に相当する。買収額は17億ドル(約1320億円)前後のもよう。

・ドールは加工品事業でパイナップルの缶詰を年間50万トン生産、北米の約60%のシェアを持つ。青果物のアジア事業ではフィリピンなどで大規模な農場を経営し、バナナを年間75万トン、パイナップルを年間13万トン生産、アジアのシェアはそれぞれ25%と40%もつ。

・新興国では中間層の拡大に伴い、果物や果汁飲料の消費が増える見込み。ドールが扱う高級果物や果汁飲料など嗜好性が高い食品の需要も増えるとみている。また、伊藤忠が現在扱っている日本産の青果物を、ドールブランドを付け世界で販売する考えもある。日本の農業生産者にとって、海外の販路開拓の後押しにもなりそうだ。

・買収後は、台湾系中国食品加工大手の頂新グループやファイミリ―マートなどを活用し、アジアを中心に世界で果物や飲料など販売する。

・ドールは10年に最終赤字に転落、事業売却や人員整理などを進めていた。

・伊藤忠としては98年に約1350億円を出資したファミリーマートと並ぶ大規模投資。資源価格が下落しており、非資源事業を強化する。

・ドールの生産、販売基盤と世界的なブランドを手中にして、拡大する需要を獲得する。

(2012年9月13日日本経済新聞1面より)

日本の総合商社(特に三井物産と三菱商事)といえば近年、資源ビジネスで、巨額の利益を上げています。

Biz Blogでも何度も商社について取り上げました。

簡単に振り返ってみると

さらに好調な資源ビジネスの恩恵を取り込もうと三菱商事が自ら開発主体となる記事を年初に取り上げました。

一方で、資源ビジネスへの依拠に危機感を強め、非資源分野への投資の動きも最近では活発です。

資源ビジネスへの依拠の大きい三井物産にスポットライトを当てこの動きを取り上げました。

また、非資源の分野では、丸紅が米穀物3位のガビロン(ネブラスカ州)を買収し、穀物メジャーと肩を並べることになるというニュースも取り上げましたね。

資源ビジネスで稼いだ利益で、次なる投資へ積極的な日本の総合商社ですが、今回は伊藤忠商事が、ドールの主要事業の買収という大型案件に乗り出そうとしています。

もともと、伊藤忠商事と丸紅は、非資源ビジネスに強いので、さらに非資源ビジネスを拡大させる動きになります。

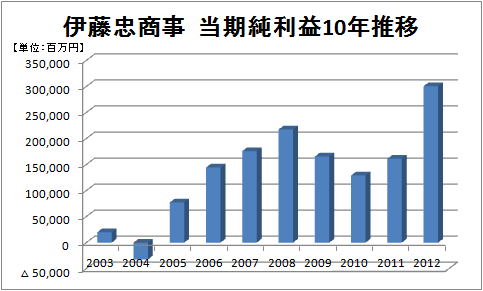

伊藤忠商事のIR情報をもとに、過去の業績推移を見てみます。

バブル崩壊で苦しんだ2000年初頭を乗り越え、2005年以降業績を拡大していっています。

牽引役は何か。

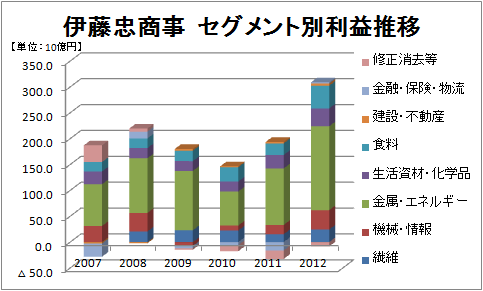

下記のセグメント別利益をご覧いただければ一目瞭然ですが、非資源に強い伊藤忠も、全体では資源ビジネスが業績拡大を牽引しています。

ただし、三井物産や三菱商事と異なり、非資源ビジネスで利益の半分を稼ぐという非資源ビジネスの割合の高い収益構造となっています。

特に、伊藤忠商事は、プリマハムやファミリーマート、スポーツウェアのデサントなどを関連会社にもち、食品やアパレルなど消費関連ビジネスに強みをもっています。

【セグメントの内容】

繊維:繊維原料、糸、織物から衣料品、服飾雑貨に至るまで、生活消費関連分野のすべてにおいてグローバルに事業展開を行う。また、ブランドビジネスの海外展開や先端技術の開発、リーテイル分野でのテレビ通販やネット販売等の販路展開にも取組む。

機械:自動車、船舶、建設機械等の単体機械、プラント、橋梁、鉄道等のインフラ関連のプロジェクト及び関連するサービスの取扱と事業を推進。また、水・環境機器等の取引に加えて、再生可能・代替エネルギー関連装置等のビジネスにも取組み、環境に配慮した事業を展開。

情報通信・航空電子:IT系システム・プロバイダ事業、インターネット・サービス事業、ベンチャー企業への投資活動、携帯電話販売・コンテンツ配信事業、映像配信・放送関連事業等サービス事業、産業機械・環境機器・電子機器関連取引、並びに航空機及び関連機材取引等を展開。

金属・エネルギー:金属鉱産資源開発事業、鉄鋼製品加工事業、温室効果ガス排出権取引を含む環境ビジネス、鉄鉱石、石炭、その他製鉄・製鋼原料、非鉄・軽金属、鉄鋼製品の国内・貿易取引及びエネルギー資源開発事業、原油、石油製品、ガス、原子力関連の国内・貿易取引を行う。

生活資材・化学品:木材、パルプ、紙、ゴム、タイヤ、セメント、セラミックス等の各種消費物資や基礎化学品、精密化学品、合成樹脂、無機化学品の取扱と事業を推進

食料:原料からリーテイルまでの食料全般にわたる事業領域において、国内外で効率的な商品の生産・流通・販売を推進

金融・不動産・ 保険・物流:金融商品の組成・販売、保険代理店業・ブローカー業、再保険事業及び保険コンサルティングサービスを行う。また、3PL事業、倉庫業、トラック輸送業、国際複合一貫輸送事業、建設・不動産関連開発・運営事業等を展開。

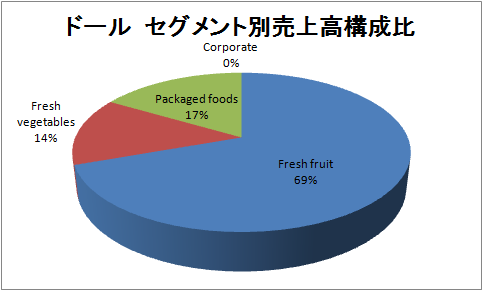

一方、ドールといえば、日本でもお馴染みの食品会社です。バナナやパイナップルなどの果物のイメージが強いと思います。

世界的に有名なドールですが、売上高の4割を占める缶詰・果汁飲料などの加工品事業とアジアでの青果物生産・販売事業を売却するという大きな決断をしました。

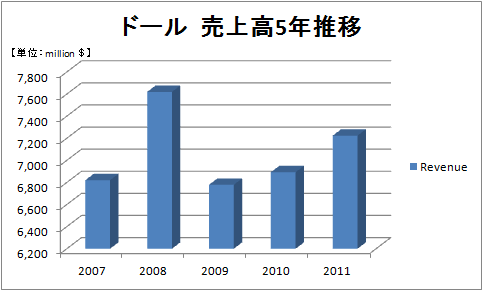

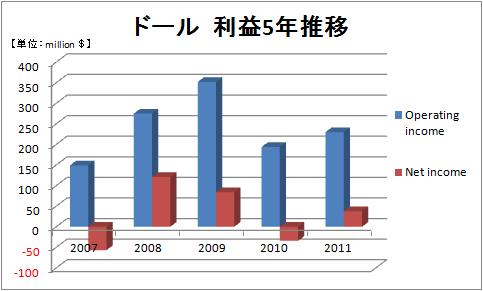

なぜそのような決断をしたのか、簡単にドールの業績を見てみます。

業績は実に不安定です。売上高こそ、リーマンショック後は回復しているものの2007年、2010年には最終赤字に転落しています。

主力商品バナナの不安定な需要と価格低下が業績が圧迫が原因のようです。ドールの声明によると、売却で得た資金は負債圧縮と、売却関連費用の支払い、再編やその他の事業目的に充てるようです。(9月18日ロイターより)

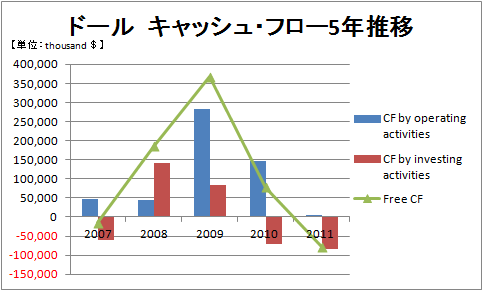

キャッシュ・フローの状況を見てみると、その深刻さがわかります。

下記のキャッシュ・フロー状況を示したグラフをご覧下さい。

直近の営業キャッシュ・フローは何とか黒字ですが、フリー・キャッシュ・フロー(営業CFと投資CFとの合計で算出)は、マイナスに転落しています。

また、有利子負債も、直近で16.51億ドルと総資産比で38.6%、自己資本比で201.8%と厳しい財務状態が続いています。今回の売却額は17億ドルとのことですので、売却資金は財政再建、事業再建に大きく貢献することがよくわかります。

今回の合意により伊藤忠商事は全世界の加工品やアジア、オーストラリア、ニュージーランドの生鮮品に使用される「DOLE」ブランドを独占的に保有することになります(同日ロイターより)。そうは言ってもドールが手放したということは不採算事業である可能性は高く、グローバルブランドを取得できただけでは手放しでは喜ぶことはできません。今後、伊藤忠商事が持つ他の食品分野、流通分野の強みを生かし、シナジーをどう発揮するか重要になってくると思われます。

スーパーへいくとバナナでお馴染みのドールですが、今回の買収により日本のスーパーにバナナだけでない様々なドール商品が並ぶことになるのかもしれません。

今後、伊藤忠商事がドールブランドをどのように活用し展開していくのか...実に楽しみです。

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。