現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。

今日の日経朝刊13面に、空調機器の世界大手であるダイキン工業の欧州管理部門再編の記事が掲載されていたので、その話題から。

<2012年1月13日 日経朝刊13面 記事の要約>

・欧州拠点の管理部門を再編。欧州にある14社の空調販売会社の管理部門を4、5か所に集約。ドイツ語などの同じ言語圏に属する地域を軸に集約。

・今春には、ベルギー、オランダの販売会社2社の管理部門をベルギーの欧州統合会社に統合。3社約650人の約2割を営業やサービス部門に移管。

・欧州全体では退職者の補充や派遣・契約社員の契約延長を控えることで、約3千人いる事務職で13年春までに約100人の人員削減も図る。

・ダイキンの空調事業では連結売上高の2割を欧州が占める。景気減速で、前期比1%減に下方修正。

<記事はここまで>

◆ダイキン工業の概要

ダイキン工業は、空調機器の世界大手の企業です。

ビル等の空調としても読者のみなさんにも馴染みがあるかと思いますが、家庭用エアコンの『うるるとさらら』が有名ですね。

あとは、家庭用空気清浄機でも「光速ストリーマー技術」が有名です。

家電量販店で、シャープの『プラズマクラスター』とダイキンの『光速ストリーマー』のどちらを購入するか悩まれた方も多いのではないでしょうか。

さて、直近の業績は以下のとおり。

【リソース】IKP財務データベース

リーマンショック前までは、最高の1兆3千億円弱までいきましたが、その後は直近で売上1兆円まで下がってきています。

ただ、空調機器で1兆円を超える売上をあげており、空調機器関連の業界トップの独走しています。

競合他社としては、日立や三菱電機、富士通といった総合電機となります。

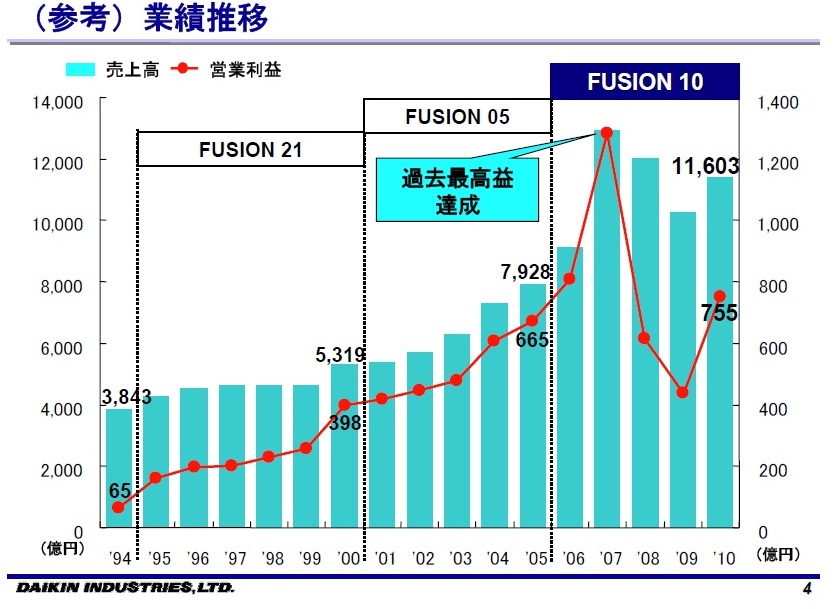

ダイキンの過去15年の業績推移は以下のとおりです。

【リソース】ダイキン工業中期計画「FUSION15」より

2005年では売上8000億円から、2007年には1兆2000億円へ増加してますが、これは売上が堅調に伸びたことと、空調事業及びフィルター事業で世界展開しているマレーシアのOYLインダストリー社の買収による売上高と営業利益の寄与が大きかったと考えられます。

■2006年5月18日ダイキン工業公表 『ダイキン工業がグローバル大手空調メーカーOYLを買収』

【リソース】ダイキン工業HPより

当時のOYLの売上高が約1700億円、営業利益115億円で、買収額は約2300億円だったようです。

ダイキンはM&Aや業務提携も積極的に行っており、欧州売上強化のために2008年にはドイツの暖房機器メーカーROTEX社(売上100億円程度)を買収しています。

国内でも、フィルター事業の強化に向けて、2009年には日本板硝子の完全子会社であった日本無機を50億円で買収しています。

◆ダイキンのグローバル展開

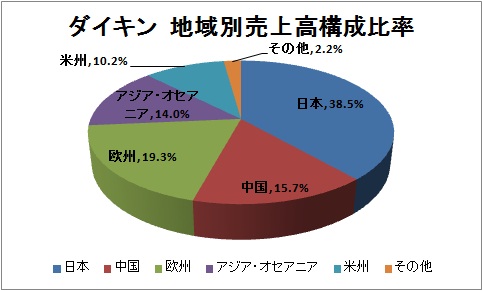

2011年3月期のセグメント状況をみると、以下のとおりです。

<ダイキンの地域別売上構成比>

比率をみると、日本・欧州・アメリカといった先進国で、約68%を占めており、次いで約16%が中国となっています。

ダイキンは、過去にアメリカ進出に失敗したこともありましたが、OYL買収に伴い、OYL傘下の北米会社マッケイを手に入れることでアプライド(大型業務用空調)市場に足固めができたと考えられ、北米市場ではアプライドとダクトレス空調機器がメインです。

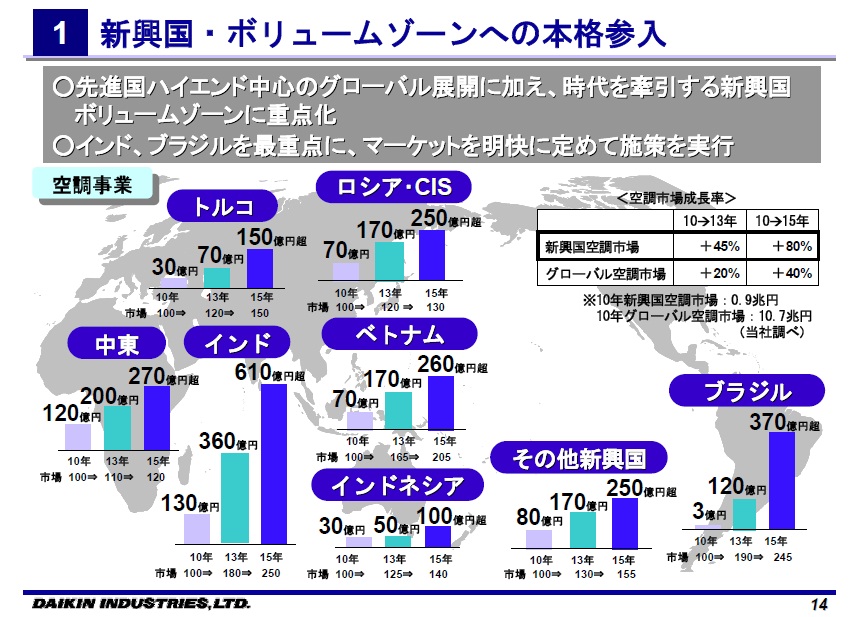

これに合わせて、ダイキンの今後の成長は新興国の取り込みだと考えられます。

ダイキンの中期計画「FUSION15」によれば、2015年度までに売上高2兆円を目標としており、既存事業の拡大のほか、新興国市場で5000億円の増加を見込んでいるようで、「新興国・ボリュームゾーンの本格参入」は新成長戦略の筆頭にあげる1つの大きな経営課題と位置付けているようです。

【リソース】ダイキン工業中期計画「FUSION15」より

空調機器はある一定のインフラ状態にならなければ設置されない機器であることから、現時点での新興国需要はまだまだ弱い状況と推察されますが、今後は車や白物家電と同様、空調関連機器についても需要は拡大するものと考えられます。

ダイキン工業がどれだけ世界的シェアを確保できるかは不透明な部分がありますが、新興国経済が順当に発展すると仮定すれば一定の売上・利益の確保が見込まれる可能性はあります。

◆国内他社の動き

ダイキンは、家電大手のパナソニックとは、1990年にはグローバル空調事業で包括提携を行っておりパナソニックが5.12%の第5位の大株主にいます(平成23年3月期有価証券報告書より)。

2004年には、中国に合弁会社・大金電器機械(蘇州)有限公司を設立しています。

国内ではトップシェアを争う2社ですが、グローバル事業では早い段階から提携しています。

同業他社としては、総合電機5社が中心となります。

重電系への移行を鮮明にしている日立や東芝などは家庭用のエアコン事業は撤退していく可能性がありますが、重電系でも、例えば原子力設備関連の空調であったり、精密機器製造工場等の空調であったり、アプライド系の空調機器ビジネスから撤退することは考えずらいため、ITを含めた工場設備のトータルソリューションを提供できる総合電機の強さは脅威となる可能性はあります。

また、ビル関連でも、空調だけでない例えばエレベーターなども手掛ける総合電機はやはり強みがありますし、スマートビルやスマートハウスといった新たな分野でも大手総合電機の存在は大きいと考えられます。

なお、総合電機の富士通では、富士通ゼネラルが空調機器をメインに行っており、富士通ゼネラルは上場企業ですので参考情報として掲載しておきます。

【リソース】IKP財務データベース

売上高1821億円のうち、空調機セグメント1565億円で、全体の85%程度を占めています。

欧州、アメリカでも25%程度の売上高を確保しています。

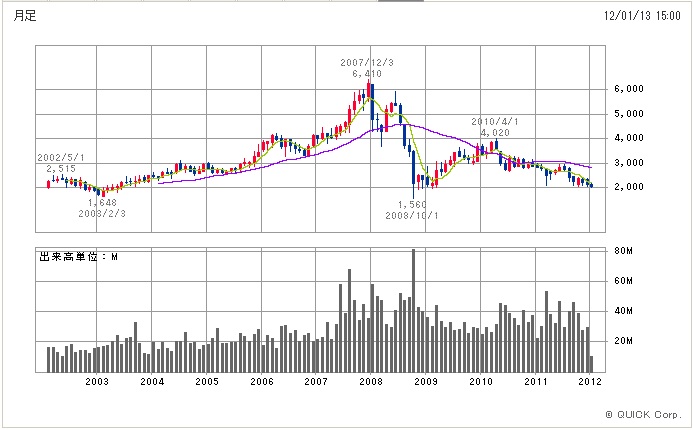

◆ダイキン工業のチャート状況

直近では欧州危機の影響を受けて株価は伸び悩んでいるところです。

今日の日経記事にもあるように、欧州危機に対応する形で欧州での合理化を図っているようです。

<ダイキン 10年月足チャート>

【リソース】SBI証券より

現在、2002年ー2003年頃の水準まで下がってきていますね。

ダイキン工業は空調特化型ですが、日本を代表するグローバル企業です。

欧州危機や中国市場をはじめとする新興国の経済成長の鈍化など懸念材料は多いですが、今後の成長に期待したいところです。

ちなみに、当事務所の空調は三菱電機製で、筆者の席の後ろにある小型空気清浄機はダイキン製でした。

以上

【関連記事】

![]()

![]()

現在、こちらのアーカイブ情報は過去の情報となっております。取扱いにはくれぐれもご注意ください。